我国的废纸原料来源包括国废,主要来自国内废纸回收系统,以及外废,主要从美国、欧洲、日本进口。据统计,2018年我国废纸原料消费量达7027万吨,其中国废消费5324万吨,较同期持平;外废进口量1703万吨,同比下降33.8%,主要由于2017年7月以后废纸进口政策趋严影响,进口类固废严行全品类申报配额制度,导致原料锐减。

伴随我国环保政策的落实深化,预计进口类废纸总量将呈现逐年递减趋势,外废的下滑加速国内废纸回收系统的建设,箱板纸龙头企业在原料转换的过程中仍能享有一定的成本优势空间。

01

废纸进口逐渐收紧,全面禁止进口为期不远

我国废纸进口政策近年来逐步收紧。2020年4月29日全国人大常委会修订通过《固体废物污染环境防治法》,明确提出要逐步实现固体废弃物零进口。长期来看,国内企业生产对于国废的刚需依然不减,伴随外废新规的逐渐消化、竞争格局改善,纸企议价权不减,原料价格高位震荡后落回合理区间。

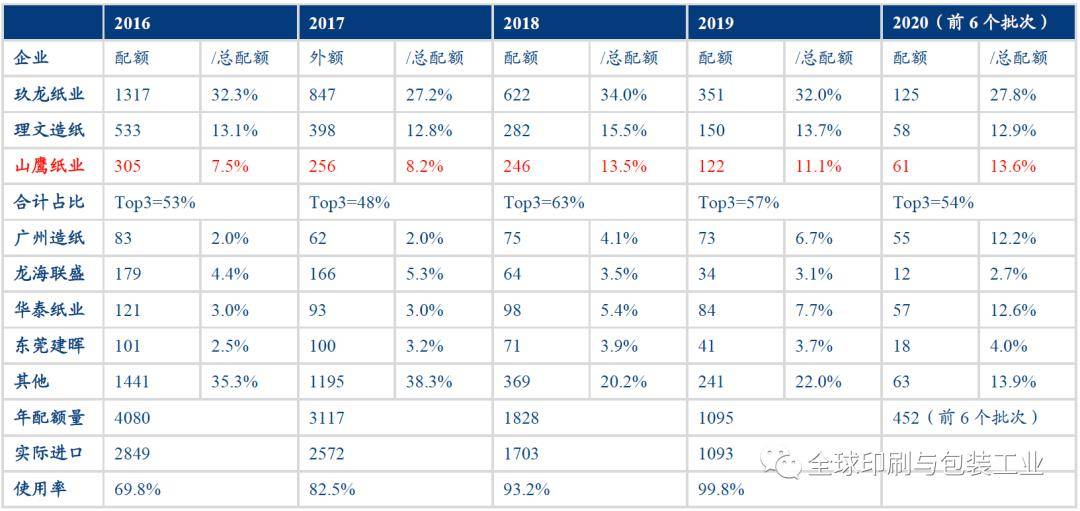

龙头企业享受主要废纸进口配额。截至2020年4月公布的第六批限废名单, 行业龙头玖龙纸业年内累计获批125万吨废纸,占行业总配额27.8%——超第二名两倍以上;理文造纸/山鹰纸业分获58/61万吨配额,三家共占已批进口总额的54%,多次验证外废配额政策“发糖”龙头可持续。

从总量来看,外废配额总量逐年缩减显著,2019年全年核定量仅1095万吨,同比降低40.1%;考虑到每年的外废配额使用率(=废纸实际进口量/废纸配额)不断迫近于1的情况,预计2020年外废配额总额将与行业进口量基本持平。面对旺季需求波动时,中小纸企扩产不得不选择价格劣势的国废,推动国废价格中枢上移,在跌破盈亏平衡点后择时停产;对于龙头来说,算上运费成本外废仍然比国废更具成本优势,且利用外废生产的纸浆纤维含量更高、品质更优,利好龙头维持吨盈利高位。

外废配额进口量统计(单位:万吨)

02

预计国内废纸的回收极限为5500万-6000万吨

缓解供需双边挤压困境,产业链一体化趋势突显。从产业链的角度来看,造纸行业属于中游制造行业,其上游是纸浆、废纸等原料,下游是包装行业,而造纸企业能否获得可观收益与原材料供给是否充足和下游需求是否旺盛密切相关。

一方面,2018年以来造纸原材料供应紧张,造纸成本大幅攀升;另一方面,下游包装环节需求不振,行业库存不断攀升。供需双边压力最终导致企业业绩下滑。造纸企业纷纷通过向上下游的延伸,向产业链一体化方向发展,以实现从源头控制原材料降低成本,开拓包装业务平滑下游需求波动影响。

从废纸系龙头的布局情况来看,玖龙纸业和山鹰纸业全产业链布局相对完善,均触及上游废纸购销环节,同时在下游部署包装业务,实现营收的有效补充。

国内废纸回收是在废纸消费量的基础上进行回收,国内箱板与瓦楞纸消费量大约只有80%留存国内(20%随着出口货物间接出口到海外),木浆系纸中将不能回收的生活用纸等纸种剔除后计算,预计国内废纸的回收极限为5500万-6000万吨。

2020 年国内废纸回收情况预测

03

箱板纸企业加快推进产业链一体化、加速海外产能布局

缓解供需双边挤压困境,产业链一体化趋势突显。从产业链的角度来看,造纸行业属于中游制造行业,其上游是纸浆、废纸等原料,下游是包装行业,而造纸企业能否获得可观收益与原材料供给是否充足和下游需求是否旺盛密切相关。

造纸企业纷纷通过向上下游的延伸,向产业链一体化方向发展,以实现从源头控制原材料降低成本,开拓包装业务平滑下游需求波动影响。从废纸系龙头的布局情况来看,玖龙纸业和山鹰纸业全产业链布局相对完善,均触及上游废纸购销环节,同时在下游部署包装业务,实现营收的有效补充。

废纸系造纸企业主要公司产业链 体化布局情况表

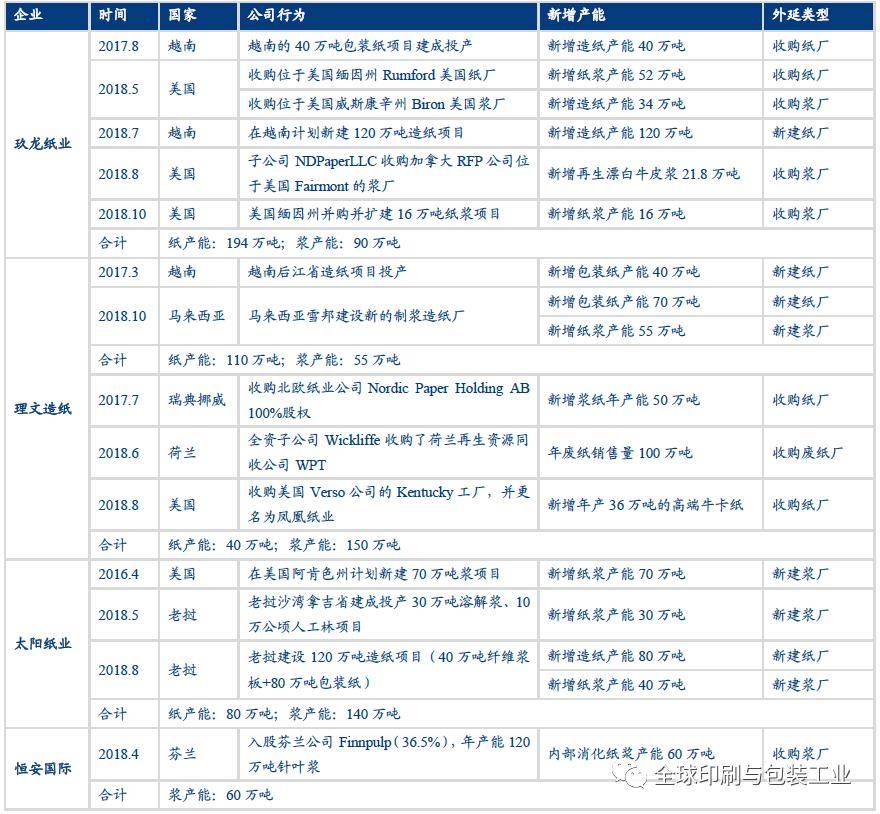

海外扩张节奏:欧美收购成熟纸企改造,东南亚新建浆纸厂扩产。2018年我国龙头纸企加速出海、外延动作频繁,具体可分为:

-

收购派:玖龙纸业、山鹰纸业均通过收购美国、欧洲等地浆纸厂以便于获得高质量的外废原料

-

建厂派:理文造纸、太阳纸业,则选择在老挝、越南、马来西亚等东南亚人工成本较低的地区布局延续劳动力成本红利

造纸行业主要公司海外产能布局情况

针对国内造纸行业海外原材料依赖较严重、低端产品需求逐渐饱和的困境,龙头企业率先选择在海外进行产能布局或建设原料基地增厚行业竞争实力。

在线客服1号

在线客服1号